Зачем премьер-министр Шмыгаль пугает украинцев крахом пенсионной системы, заговорил о том, что государство не сможет выплачивать пенсии в будущем и есть ли шанс избежать коллапса пенсионной системы.

Выступая с лекцией перед студентами Львовской политехники, премьер Денис Шмыгаль заявил, что через 15 лет Украина не сможет выплачивать гражданам пенсии: «Нация стареет. Есть проблема с человеческим капиталом… Украина как часть Старой Европы не воссоздает свое население… Это обычная математика и экономическая демография». После чего призвал аудиторию задуматься о своей пенсии с молодого возраста.

Высказывания Шмыгаля получили широкий резонанс, о проблемах пенсионной системы заговорила вся страна. «Считаю большой заслугой премьер-министра то, что он четко сформулировал ту правду, которую подавляющее большинство политиков боится озвучить. И горячее обсуждение его слов — большое достижение. Ведь из-за «позиции страуса», которую в стране практиковали предыдущие 16 лет, проблема только обострилась», – прокомментировала слова своего шефа министр социальной политики Украины Марина Лазебна.

В ожидании коллапса пенсионной системы

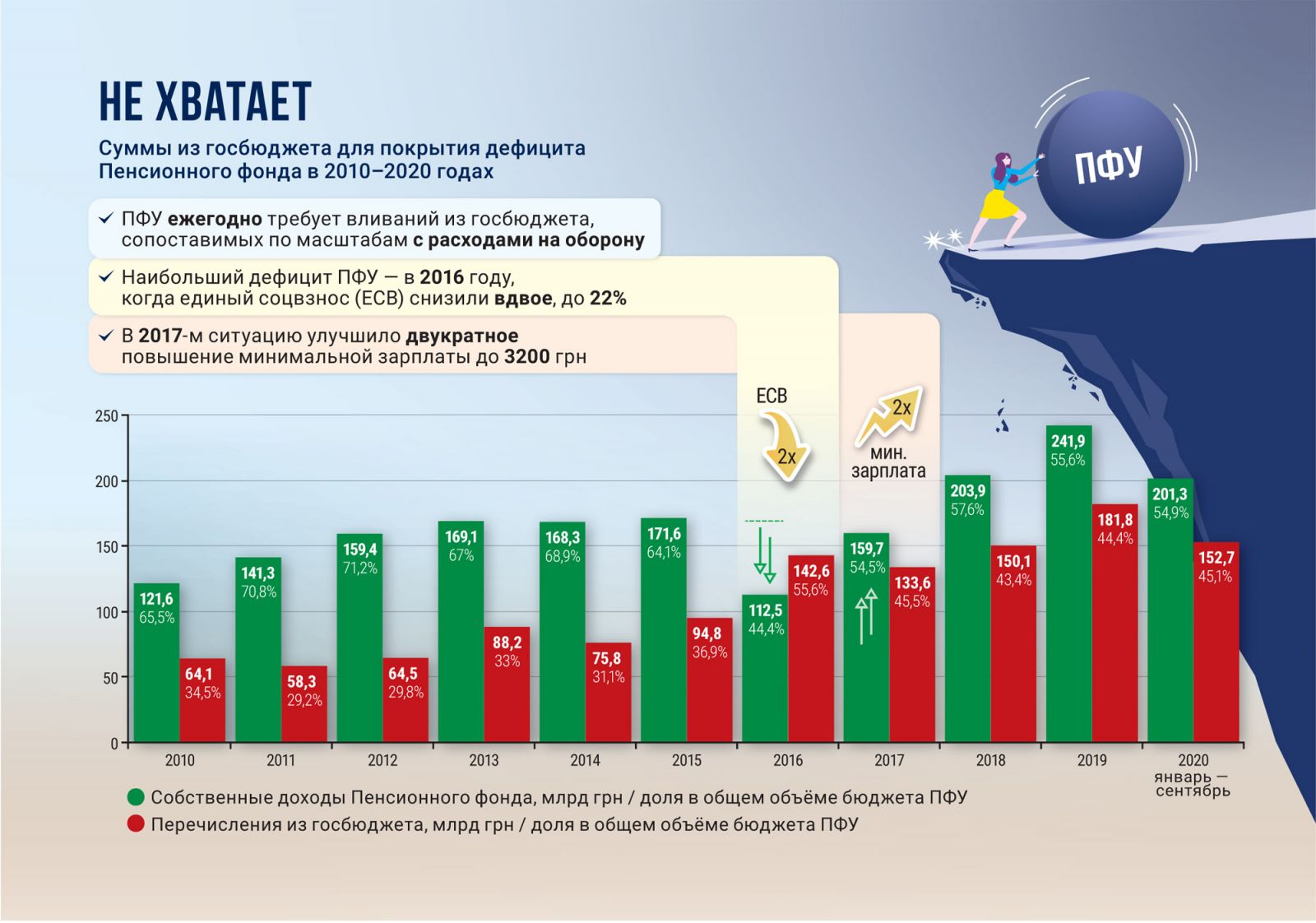

Сегодня пенсии в Украине выплачиваются за счет единого социального взноса (ЕСВ), то есть отчислений с зарплат работающих украинцев. Однако работающих по отношению к пенсионерам с каждым годом становится все меньше. Поэтому, чтобы продолжать платить пенсии хотя бы на нынешнем уровне, отстающем от реального прожиточного минимума, дефицит Пенсионного фонда государству приходится компенсировать за счет средств госбюджета (см. инфографик).

Проблема, обострение которой премьер прогнозирует через 15 лет, заключается в демографической яме. Ведь когда родившиеся в 1970-е и 1980-е (сегодняшние 30–50-летние) выйдут на пенсию, работать будут те, кто родился в 1990-е и позднее, когда рождаемость была очень низкой.

В итоге, на определенном этапе солидарная пенсия превратится в минимальное пособие по бедности, которое будет выдаваться с учетом уровня доходов и имущества получателя.

Еще одна беда пенсионной системы — теневая занятость. По разным оценкам, в стране около 45% зарплат выплачивается «в конверте», то есть без отчисления необходимого Пенсионному фонду ЕСВ. Из 19 млн украинцев трудоспособного возраста ЕСВ платит только 11 млн человек, а количество пенсионеров — около 12,2 млн.

Расплачиваться за перекосы придется будущим пенсионерам. По словам Марины Лазебной, тот, за кого взносы в солидарную систему не уплачивались или платились только с минимальной зарплаты, когда большую часть доходов выдавали «в конверте», точно не сможет рассчитывать на большую пенсию.

Накопительная пенсионная система: закон не принят

Для решения пенсионной проблемы нужно либо существенно увеличивать налоговую нагрузку на работающих, что вряд ли подходит бизнесу, либо наряду с небольшой солидарной пенсией вводить обязательные индивидуальные пенсионные накопления. То есть внедрять второй уровень пенсионной системы, позволяющий работающим гражданам накапливать средства на собственную пенсию, а не только отдавать их на содержание сегодняшних пенсионеров. «Для запуска второго уровня пенсионной системы нужно сбалансировать текущую солидарную систему и ответить на вопрос, кто будет кормить современных пенсионеров в процессе запуска реформы, потому что накопления не могут тратиться на солидарные выплаты. В Украине еще никто не смог решить эту задачу, поэтому серьезно говорить о введении второго уровня пока рано», — отмечает исполнительный директор Центра социально-экономических исследований CASE Украина Дмитрий Боярчук.

Чтобы запустить реформу, парламенту необходимо проголосовать за законопроект «Об общеобязательном накопительном пенсионном обеспечении» №2683. Комитет Верховной Рады по вопросам социальной политики и защиты прав ветеранов рекомендует принять его за основу. По мнению Лазебной, чтобы за 2021 год провести необходимую подготовку и начать собирать взносы в накопительную систему с января 2022-го, проект нужно принять в 2020 году.

В процессе подготовки ко второму чтению этот законопроект требует серьезной доработки. В частности, в нынешней версии документа речь идет о создании государственного накопительного фонда «Пенсионного казначейства» и некого «Центрального администратора», которые будут работать по установленным для них особым правилам. В Минсоцполитики считают, что такое решение приведет к монополизации системы государством и создаст высокие коррупционные риски.

Вместо этого и Минсоцполитики рекомендует вводить второй уровень пенсионной системы, где основой станет уже созданная инфраструктура. В нее входит Государственная налоговая служба как контролер уплаты взносов, Госказначейство, принимающее платежи, а также Пенсионный фонд Украины, который ведет персонификацию средств согласно Реестру застрахованных лиц. Также в системе могут быть частные накопительные пенсионные фонды и компании по управлению активами.

Пенсионная система в ЕС

Система, которую на протяжении 16 лет безуспешно пытаются внедрить в Украине, работает во многих странах. Для Европы типична трехканальная схема формирования пенсий, состоящая из обеспечивающей прожиточный минимум базовой пенсии; накоплений, которые делает за работника его работодатель, имея для этого стимулы в виде налоговых льгот; личные накопления граждан на индивидуальных пенсионных счетах.

В каждой стране пенсионная система имеет свои нюансы. Например, в Великобритании пенсионеры могут получать как базовую пенсию от государства, так и трудовую из национальной страховой системы. Базовую государство гарантирует в размере 20% от средней зарплаты работника. А трудовая пенсия формируется за счет взносов работника пополам с работодателем и напрямую зависит от размера выплат. Также развит рынок добровольного пенсионного страхования.

Немецкая пенсионная система состоит из трех уровней. Первый — солидарный. На полный размер пенсии за счет этого уровня могут рассчитывать те, кто платил взносы в течение 45 лет. Возраст выхода на пенсию составляет 65 лет и постепенно повышается до 67 лет к 2029 году.

Второй уровень в Германии представлен профессиональной накопительной пенсией, которая появилась раньше государственной. “Сегодня профессиональная пенсия охватывает около 60% работников Германии преимущественно в крупных компаниях и промышленном секторе. Такие пенсионные планы стали своего рода способом привлечения и удержания хороших работников. При этом средние и малые компании недостаточно представлены в профессиональных пенсионных системах. Также в Германии большие возможности для инвестирования в программы накопительного страхования жизни, пенсионные фонды.

В развитых странах игроки рынка накопительного пенсионного страхования ворочают огромными средствами. В среднем по странам ОЭСР (35 развитых государств) активы накопительных фондов составляют около 70% от ВВП. Причем этот ресурс вкладывается в экономику, способствуя ее росту.

Проблемы и риски накопительной пенсионной системы

Конечно, не во всех странах удается наладить гармонично работающий механизм всех уровней пенсионной системы. С конца ХХ века свои пенсионные системы приватизировали (то есть ввели второй уровень) 30 стран мира (Венгрия, Казахстан, Польша, Латвия, Болгария, Хорватия, Эстония, Румыния и др.), но 18 из них уже отменили это решение по разным причинам. Есть случаи, когда государства сами «запускали руки» в пенсионные накопления второго уровня, как это произошло в РФ, Казахстане и частично — в Польше и Венгрии, и совершенно непонятно, почему вдруг Украина имеет шансы стать счастливым исключением.

Например, Польша ввела трехуровневую пенсионную систему в 1999 году. Второй уровень был представлен обязательными индивидуальными счетами, которые управлялись открытыми пенсионными фондами. Но в 2011 году польское правительство законодательно уменьшило взносы в открытые пенсионные фонды с 7,3% до 2,3%, перераспределило средства в пользу солидарной системы и забрало около половины накопленных активов. После этого участие в открытых пенсионных фондах стало добровольным.

Еще веселей было в Чили, где работодатели не платили пенсионные взносы за сотрудников, а граждане должны были сами копить на пенсию: ежемесячно откладывать десятину со своего дохода на счета частных компаний через агентов частных пенсионных фондов. Со временем чилийцы столкнулись с проблемой нехватки этих сбережений при выходе на пенсию, из-за чего государству пришлось ввести минимальную пенсию для 1,3 млн человек.

Кроме того, в слабых экономиках накопительная система не работает, так как деньги за период до выхода плательщика на пенсию успевают сильно обесцениться. Так, с момента введения гривны в 1996 году она обесценилась почти в 20 раз, и никакие финансовые инструменты не смогли бы компенсировать такие потери. Единственный способ – это привязать накопления к иностранной валюте, что существующее законодательство позволяет делать, в частности, для страхования жизни.

Еще одна проблема, которая осложняет работу неправительственных пенсионных фондов как в рамках второго, так и третьего уровня, это неразвитость украинского финансового рынка, где, кроме государственных облигаций и банковских депозитов, больше нет надежных способов вложить средства участников системы пенсионного накопления. Но игры на финансовом рынке зачастую заканчиваются крахом и бесследным исчезновением денег. Поэтому, как ни крути, в украинских коррумпированных реалиях вся эта идея с накопительными пенсионными фондами – безнадежная утопия.

{kind=link}